DoÄźu Akdeniz'de Enerji Denklemi ve TĂĽrkiye

Follow @dusuncemektebi2

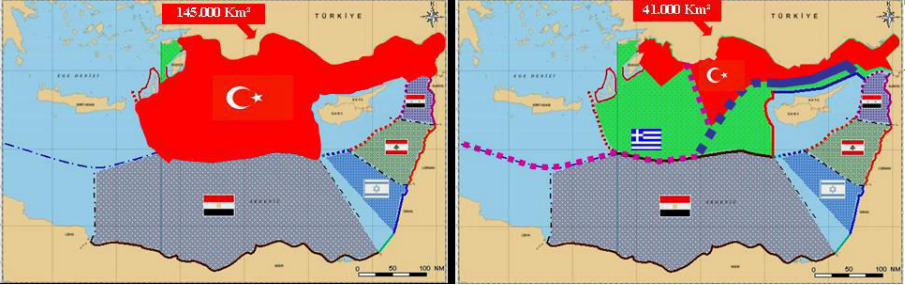

Bölgedeki aktörleri kategorize ettiğimizde ise, yalnız bırakılan Lübnan, Suriye ve Türkiye var. Bu üç ülke herhangi bir kooperasyon halinde değiller. Diğer blok ise GKRY, İsrail, Filistin ve Mısır ile bunlara ek olarak GKRY’nin Avrupa’daki hamisi Yunanistan ve bölgede sahip oldukları ruhsat alanları ile İtalya, Fransa ve Amerika Birleşik Devletleri.

DoÄźu Akdeniz, son yıllarda ölçüsüz Ĺźekilde askerileĹźti ve dünyanın birçok ülkesi buraya donanmasını gönderdi.

Bunların bir kısmı OrtadoÄźu’daki karışıklık nedeniyle, diÄźer kısmı ise DoÄźu Akdeniz’deki doÄźal kaynaklar sebebiyle DoÄźu Akdeniz’e konuĹźlandı.

DoÄźu Akdeniz stratejik konumu açısından inanılmaz derecede zengin. Tamar ve Leviathan yataklarında toplamda yaklaşık 900 milyar küplük ve Güney Kıbrıs'ın Kalipso ve Afrodit yataklarında toplamda 320 milyar m3 bir gazın olduÄźu tahmin ediliyor - ve bu henüz bulunmuĹź kısmı.

DiÄźer taraftan DoÄźu Akdeniz, dünya balık ve deniz ticaretinin en stratejik bölgelerinden. Bu çok önemli bir zenginlik.

Bu bölgeden yararlanacak ülkelerin, gelecek yıllarda ekonomisini büyük ölçüde geliĹźtirmesi bekleniyor.

Bu geliĹźmeler sırasında Güney Kıbrıs Rum Yönetimi (GKRY), Kuzey Kıbrıs'ı yok sayarak tek taraflı olarak Kıbrıs'ın güneyindeki deniz alanlarını parselleyip, geliĹźmiĹź ülkelerle ve uluslararası Ĺźirketlerle anlaĹźmalar yaptı.

Bunun karşısında Türkiye ile KKTC, Kıta Sahanlığı Sınırlandırma AnlaĹźması yaparak bölgeye sismik ve sondaj gemileri ile bunları korumakla görevli askeri unsurlarını gönderdi.

Türkiye’nin DoÄźu Akdeniz’deki faaliyetleri

Öncelikle Türkiye’nin iki adet sismik, iki tane de sondaj gemisi mevcut. Sismik arama gemileri mobil halde bir alanda hareket halinde yer altının resmini çekmeye çalışırken, kendi baĹźlarına üretim ile alakalı bir sonuca gidemiyor.

Bu noktada ise sondaj gemileri devreye giriyor. Bu gemiler, sismik gemilerin saptadığı yer altı yapılarına göre doÄźal gaz potansiyelinin en yüksek olduÄźu düĹźünülen ve sondaj yapılması planlanan noktaya kendisini sabitleyip sondaj yaparak yer altındaki hidrokarbon rezervine ulaşılmasını saÄźlıyor.

DoÄźu Akdeniz özelinde ise iki zorlayıcı nokta var:

Birincisi, bulunduÄźu düĹźünülen enerjinin doÄźal gaz olması; zira petrol herhangi çok ücra bir noktada dahi olsa bir Ĺźekilde ticari döngüye dahil edilebiliyor, fakat doÄźal gaz için aynı durum söz konusu deÄźil.

DoÄźal gazın ilk üretim ve taşınma maliyeti yüksek olduÄźu için öncelikle bu kaynağın ekonomik deÄźer taşıyıp taşımadığına karar verilmesi gerekiyor.

Bu esnada üretilen doÄźal gaz ise yakılarak tabir-i caizse haybeye gidiyor ki, bu dünya çapında neredeyse ilk keĹźfedilen doÄźal gazın yüzde dördüne tekabül ediyor.

DoÄźal gaz boru hattı kurulması ve derin deniz sondajı statüsü

Doğal gazın keşfi durumunda ise iki senaryo var;

Birincisi, doÄźal gaz boru hattı kurulması ki bu senaryoda alıcı ile satıcı arasında uzun süreli bir taahhüt saÄźlanması ve transit bölgenin güvenli olduÄźundan emin olunması Ĺźart.

Mesela Ukrayna üzerinden taşınan Rusya gazı bölgede yaĹźanan gerginlik dolayısıyla Ĺźu an eski geçerliliÄźini yitirmiĹź durumda, yeni hatlar oluĹźturulmaya çalışılıyor.

Ä°kincisi ise, DoÄźu Akdeniz’in derin kalınlığı sebebiyle derin deniz sondajı statüsü taşıması.

Geminin bulunduğu yerden deniz tabanına olan uzaklığı yaklaşık olarak 2 bin metre mesafede ki, bu denli teknolojik ve kabiliyetli gemiler satın alınmasının sebebi de bu.

Bu noktada ise alınması gereken danışmanlık hizmetleri oldukça fazla ve bu bilgiyi satacak “know how” sahibi firma sayısı tam tersine sınırlı.

Türkiye’nin DoÄźu Akdeniz’de dönüm noktası: Agresif enerji politikası

Burada yaĹźanan problem ise, GKRY'nin kendi MEB’inde (Münhasır Ekonomik Bölge) faaliyet gösterdiÄźi sebebiyle bu firmaları çekilmeye zorlaması.

Türkiye’nin agresif enerji politikasıyla beraber geri adım atılmayarak bu açığı kendi içerisinden kapatmaya çalışması ise ülke adına petrol ve doÄźal gaz aramacılığı açısından dönüm noktası oldu.

Bölgede faal olan GKRY, Mısır gibi ülkeler aramaya dair hizmetlerin çoÄźunu ikinci ve üçüncü ülkelerden alırken, Türkiye kimseye el açmadan kendi kaderini kendisi tayin edebilmekte.

572 yıl yetecek gaz iddiası ise 2010 senesinde Amerika Jeoloji Kurumu’nun (USGS) yaptığı bir simülasyondan olan Monte Carlo Simulasyonu’ndan ibaret.

Bu model adından da tahmin edileceÄźi üzere risk tayini için kullanılan, Monte Carlo kumarhaneleri sayesinde meĹźhur olan, petrol ve doÄźal gaz sektöründe de yaygın olarak kullanılan bir simülasyon.

Bu modelin bölge için baĹźarılı olma ihtimalinin düĹźük olmasının sebebi ise, keĹźiflerin 2009 sonrası yapılmış olması. (Yeterli datadan yoksun bir çalışma.)

DiÄźer bir sebebi ise, basına meze olan gaz hacminin yüzde 55 ihtimalli olması. (Bu modelde yüzde 5, yüzde 50 ve yüzde 95’lik deÄźerler göz önünde bulundurulur ve en saÄźlıklı olan yüzde 95’lik deÄźeri esas alınır; eÄźer amacınız manipülasyon deÄźilse.)

DoÄźu Akdeniz’deki aktörlerin “enerji paylaşımı” stratejileri

Bölgedeki aktörleri kategorize ettiÄźimizde ise, yalnız bırakılan Lübnan, Suriye ve Türkiye var. Bu üç ülke herhangi bir kooperasyon halinde deÄźiller.

DiÄźer blok ise GKRY, Ä°srail, Filistin ve Mısır ile bunlara ek olarak GKRY’nin Avrupa’daki hamisi Yunanistan ve bölgede sahip oldukları ruhsat alanları ile Ä°talya, Fransa ve Amerika BirleĹźik Devletleri.

GKRY ilk keşfini 2011 yılında Afrodit ile yaparken, bunu 2018 Kalipso ve 2019 Glaucus sahaları takip etti.

Fakat sanılanın aksine bölgede 2019’da yeni bir arama kuyusu açılmadı. Toplam tahmini rezerv ise 400 bcm (milyar metre küp) civarında.

Sahalar ise ülke tarafından deÄźil Ä°talyan ENI ve Fransız TOTAL tarafından iĹźletilirken GKRY bu gazdan sadece pay almakta.

Ä°srail’de ise geçmiĹźteki sığ deniz keĹźiflerini saymazsak 2009 Tamar ve 2010 Leviathan keĹźiflerini 2012 Tanin ve 2013 Karish sahaları takip etti. (Karish, Lübnan sınırına oldukça yakın) Tahmini rezerv ise yeni sahalarla beraber 900 bcm civarında.

Filistin’de ise Gaza Marine isimli küçük bir doÄźal gaz sahası keĹźfedilmiĹź durumda, fakat henüz bir saha geliĹźtirme yapılamadı.

Türkiye, bölgenin ilk aktörü Mısır’dan daha avantajlı

Mısır’ın özelliÄźi ise, petrol ve doÄźal gaz aramacılığına diÄźer ülkelere göre çok daha önce baĹźlamış olması. DoÄźu Akdeniz’de ilk sondaj aktiviteleri 1960’larda Mısır tarafından baĹźlatılmıştır.

Ĺžu anki duruma bakacak olursak, aramacılık pratiÄźi çok daha geride olan Türkiye’nin Mısır’ın aksine kendi sahalarında arama yapacak yeterliliÄźe sahip olması.

Mısır, Zohr sahasından ürettiÄźi gazını ticari olarak iĹźletiyor. 850 bcm gazı bulunmakta -ki bu Türkiye’nin 15, Avrupa’nın 1,5 yıllık ihtiyacını karşılıyor.

Bu gazı karaya ulaştıracak boru hattı ve burada işlenmesini sağlayacak gaz terminali kurulmuş durumda.

DoÄźu Akdeniz’de ilerleme kaydedemeyen iki ülke; Suriye ve Lübnan

Suriye ve Lübnan’da ise herhangi bir sondaj yapılmadı henüz. Tahmin edileceÄźi üzere Suriye’den deniz arama ruhsatını alan bir Rus Ĺźirketi olmuĹźtu, fakat herhangi bir geliĹźme kaydedilmedi.

Lübnan ise 2012’den bu yana ihale sürecini yönetmesine raÄźmen henüz bir ilerleme kaydedilmedi.

Resmi kaynaklar Lübnan’ın 700-850 bcm doÄźal gaz ve 660-865 milyon varil ham petrole sahip olduÄźunu iddia etmektedir.

On bloktan ikisi Ä°talyan ENI, Fransız TOTAL ve Rus Novatek ortaklığına verilmiĹź durumda. DiÄźer beĹź bloÄźun ihalesi için son teklif verme tarihi 31 Ocak 2020 olarak belirlendi.

Kim bilir belki de Lübnan’ın tam ihale öncesi karışmış olması bir tesadüften fazlasıdır...

DoÄźu Akdeniz’den çıkarılacak gazın taşınması ve tüketimi meselesi

DoÄźu Akdeniz’deki doÄźal gaz arama ve sondaj meselelerine dair bir sonraki soru ise burada üretilen gazın hangi tüketici tarafından tüketileceÄźi.

Gazın Avrupa’ya ulaĹźtırılması ve orada tüketilmesi gerçekçi durmuyor, zira üretim maliyetleri göz önünde bulundurulduÄźunda Rusya’dan gelen gazın 1,5-2 katı bir fiyat oluĹźuyor.

Türkiye’nin devre dışı bırakıldığı bir diÄźer senaryo ise, (Gazın Türkiye’de tüketilmediÄźi veya Türkiye üzerinden Avrupa’ya ulaĹźtırılmadığı durumda) bu gazın bölge ülkeleri tarafından iç tüketim ihtiyacını karşılaması.

Ĺžu an ekonomik olarak en makul gözüken bu olmasına raÄźmen EASTMED ısrarları da devam ediyor.

* Bu makalede teknik konularda Petrol ve DoÄźal Gaz Mühendisi Volkan AslanoÄźlu'na danışılmıştır.

Müellif: Ä°brahim HaskoloÄźlu / The Independent Türkçe

Temmuz 18, 2026 Cumartesi

Şevket Hüner: Kuşun Tellerden Ördüğü Çelişki

Temmuz 17, 2026 Cuma

Ramazan Kayan: Mevsimlik Müslümanlık

Temmuz 16, 2026 PerĹźembe

Siyonizm Tehlikesine Dikkat Çeken Aydın: Yaşar Kutluay

Temmuz 16, 2026 PerĹźembe

Mehmet Kaman: İnsan Neden Kendisine Zarar Vereceğini Bildiği Şeye Yaklaşır?

Temmuz 16, 2026 PerĹźembe

Mehmet Beyhan: 15 Temmuz ve Erdem

Temmuz 16, 2026 PerĹźembe

Ahmet Mercan: İnsanı Eşyanın Önüne Kim Çıkaracak

Temmuz 15, 2026 Çarşamba

Arif Arcan: Bir 15 Temmuz Yazısı

Temmuz 15, 2026 Çarşamba

Yasin AydoÄźan: Tahsil

Temmuz 14, 2026 Salı

Soykırımcı siyonistten itiraf: Gazze’nin yıkılması planlı bir politikadır ve bu konuda kendimi iyi hissediyorum

Temmuz 14, 2026 Salı

Veysel Tepeli: Herkesin Bildiği Ama İdrak Edemediği Kötülük

Mart 20, 2026 Cuma

Fatih Camii'nde Mescid-i Aksa protestosu! Kadınlar başörtülerini erkeklerin önüne attı

Kasım 15, 2025 Cumartesi

Hasan Aycın: Gölge

EylĂĽl 20, 2025 Cumartesi

Hasan Aycın: Maske

Temmuz 26, 2025 Cumartesi

Hasan Aycın: Yağmur

Haziran 21, 2025 Cumartesi

Hasan Aycın: Ünlem

Nisan 26, 2025 Cumartesi

Hasan Aycın: Kaval

Mart 29, 2025 Cumartesi

Hasan Aycın: Yumruk

Ĺžubat 22, 2025 Cumartesi

Hasan Aycın: Ufuk

Ocak 04, 2025 Cumartesi

Hasan Aycın: Merdiven

Aralık 28, 2024 Cumartesi

Henüz yorum yapılmamış.